Das Bedürfnis nach Sicherheit ist bei jedem unterschiedlich ausgeprägt. Der eine will das Risiko eines möglichen finanziellen Schadens so gering wie möglich halten, ein anderer klopft stattdessen auf Holz und hofft auf einen guten Ausgang. Ohne Versicherungen ist unsere Gesellschaft allerdings nicht denkbar. Schon die Händler im dritten Jahrtausend vor Christus haben ihre Güter im weitesten Sinne versichert, da sie die Ware auf dem Handelsweg gleichmäßig auf viele kleine Boote verteilten statt auf einem großen. Der Verlust einer Ladung war dann einfacher zu verkraften, als wenn der Händler gleich sein gesamtes Vermögen verloren hätte. Die Babylonier entwickelten bereits eine Kreditausfallversicherung. Beim Kauf eines Handelsschiffs auf Kredit bezahlte der Händler seinen Gläubigern zusätzlich eine Prämie. Damit sicherte er sich vor weiteren Forderungen seiner Gläubiger für den Fall ab, dass das Schiff gestohlen wurde.

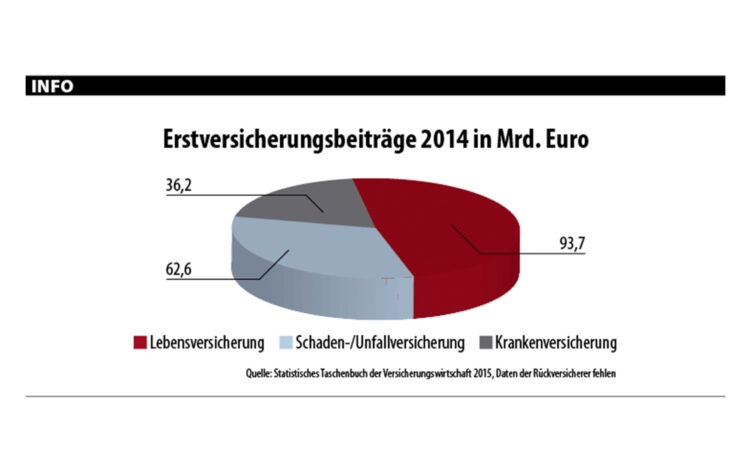

Der Versicherungsmarkt wächst beständig. Im Jahr 2013 waren die größten Versicherungsmärkte die USA, Japan und Großbritannien. Deutschland kommt bei diesem Ranking nach China und Frankreich auf Platz sechs. Unangefochten Nummer eins ist Deutschland als Standort der größten Rückversicherungsanbieter weltweit. Insgesamt betrachtet ist die Versicherungsbranche umsatzstark. Laut der GDV, dem Gesamtverband der Deutschen Versicherungswirtschaft e. V., waren 2014 427 Millionen Verträge in Deutschland abgeschlossen. Darunter sind 92,5 Millionen Lebensversicherungen, 32,8 Millionen private Krankenversicherungen, und die restlichen 301,9 Millionen verteilen sich auf Schaden- und Unfallversicherungen, darunter auch Kfz-Versicherungen. Die Beitragseinnahmen beliefen sich laut GDV im Jahr 2014 auf 192 Milliarden Euro. Damit ist Deutschland im europäischen Vergleich gar nicht mal überversichert. Interessanterweise liegt Deutschland im Bezug auf Lebensversicherungen eher unter dem Durchschnittswert. Andere Länder wie beispielsweise die Schweiz investieren wesentlich mehr Geld in ihre private Altersvorsorge. Trotz der Gewissheit, im Alter finanziell kürzertreten und sich einschränken zu müssen, ist die Bereitschaft, heute schon für morgen vorzusorgen, hier nur schwach ausgeprägt. Der GDV sieht den Grund dafür in der komplexen betrieblichen Altersvorsorge und fordert eine Vereinfachung dieser betrieblichen Vorsorge und eine Weiterentwicklung der privaten.

Herausforderungen der Zukunft

Die Herausforderungen, denen sich die Branche zu stellen hat, sind unterschiedlicher Art, wie die Ergebnisse der Lünendonk-Trendstudie „Versicherungen 2020. Trends, Technologien und Geschäftsmodelle“ zeigen. Als erste Herausforderung nennt die Studie die Umsetzung von gesetzlichen Vorgaben wie beispielsweise die Reform des europäischen Versicherungsaufsichtsrechts, Solvency II. Diese Richtlinie soll u.a. dazu beitragen, den Versichertenschutz zu stärken und einheitliche Wettbewerbsstandards zu definieren.

Eine weitere klare Herausforderung der nächsten Jahre: die Digitalisierung, um Vertriebs- und Beratungsprozesse zu verbessern. Versicherte erwarten von ihrem Anbieter ein umfassendes digitales Angebot. Trotz der Angst vor Datenmissbrauch geht der Trend weiter, online einzukaufen und Dienstleistungen in Anspruch zu nehmen. Das heißt für die Versicherungsbranche, auf allen On- und Offline-Kanälen für den Kunden ansprechbar zu sein – von der Beratung über die Schadensmeldung bis zum Vertragsabschluss. Kunden unterscheiden immer weniger zwischen On- und Offline-Angebot und wollen beispielsweise selbst entscheiden, wann und wie sie mit ihrem Versicherer in Kontakt treten wollen: 24 Stunden am Tag, ohne auf die persönliche Beratung verzichten zu wollen. Für Letztere sind Videokonferenz oder Online-Chat eine Alternative. „Der Direktvertrieb über Online-Portale und die Kommunikation für Versicherungsprodukte über Webportale werden die wichtigsten Kommunikationskanäle sein, insbesondere für junge Zielgruppen wie die sogenannte Generation Y, aber auch für internet-affine Best Ager, die schon heute die Online-Kanäle nutzen“, so Mario Zillmann, Leiter Professional Services bei der Lünendonk GmbH und Autor der Trend-Studie. „Allerdings ist es wichtig, hier eine stimmige und integrierte Vertriebs- und Kommunikationsstrategie unter Einbezug aller relevanten Kanäle, wie Online, Call Center und Außendienst, zu fahren. Denn auch der Online-Kunde erwartet Beratungs- und Servicequalität auf hohem Niveau“, berichtet Mario Zillmann. Auch die Vertriebsplattform Mobile Apps wird in den nächsten Jahren boomen und der dritte wichtige Vertriebs- und Kommunikationskanal werden.

Wetterextreme immer heftiger

Zu den wesentlichen Aufgaben der Versicherung gehört die Schadensregulierung beispielsweise durch Naturgefahren. Wie Klimastudien zeigen, wird es in den nächsten Jahrzehnten auch in Deutschland immer heftigere Wetterextreme geben: Sommergewitter, Hagelschlag, Sturzflut oder Hochwasser – es ist davon auszugehen, dass der angerichtete Schaden in Zukunft doppelt bis dreimal so hoch ausfällt wie heute. Um den Schaden möglichst begrenzt zu halten, sind drei wesentliche Faktoren relevant: Risikoaufklärung, Schadenprävention und Versicherungsschutz. Die deutsche Versicherungswirtschaft arbeitet zur Schadensregulierung daher auch mit der Wissenschaft zusammen und stellt ihre Erfahrungen und Daten zur Verfügung. Auch Schadenverhütungskonzepte spielen eine wichtige Rolle, ob’s um Brandschutz in der Industrie geht, Einbruchsprävention in Privathaushalten oder Verkehrssicherheit im öffentlichen Raum.

Ein weiteres Thema, mit dem sich die Versicherungsbranche auseinandersetzen muss, ist die Niedrigzinspolitik der Europäischen Zentralbank. So äußert sich Alexander Erdland, GDV-Präsident: „Der Schritt der EZB ist eine Zumutung. Es ist vollkommen ungewiss, ob das Ankaufprogramm die erhofften Effekte bringt. Sicher ist hingegen, dass weiterer Schaden für die Sparkultur in Deutschland angerichtet wird. Denn das Ankaufprogramm verstärkt den Druck auf festverzinsliche Wertpapiere, die eine Säule der privaten Altersvorsorge sind. Das macht es uns jetzt noch schwerer, den Menschen gute Angebote für ihr Alter zu machen.“ Karin Bünnagel | redaktion@regiomanager.de

Teilen:

Fotostrecke

Wetterextreme – eine der großen Herausforderungen der Branche (Foto: © Zacarias da Mata – stock.adobe.com)

(Foto: ©Andrey Popov – stock.adobe.com)