Seit diesem Jahr gibt es spannende Neuerungen bei der Förderung von umweltfreundlicheren Firmenwagen. Wenn ich mit unseren Kunden über dieses Thema spreche, sind viele sehr interessiert und stellen dann regelmäßig die Frage: Was kostet es eigentlich meine Firma, wenn ich einem Mitarbeiter einen Firmenwagen zur Verfügung stelle?

Bevor ich auf die Besonderheiten der gesetzlichen Neuregelungen eingehe, möchte ich anhand von Beispielen zeigen, welche Steuern und Kosten ein Firmenwagen verursacht. Aus Gründen der Übersichtlichkeit enthält dieser Artikel nur wenige der zugrundeliegenden Annahmen – Sie können gerne unter der am Ende des Artikels angegebenen E-Mail-Adresse eine ausführlichere Darstellung anfordern.

Viele Unternehmen denken bei einem Firmenwagen zuerst an die Versteuerung. Mindestens genauso wichtig sind die eigentlichen Kosten des Autos:

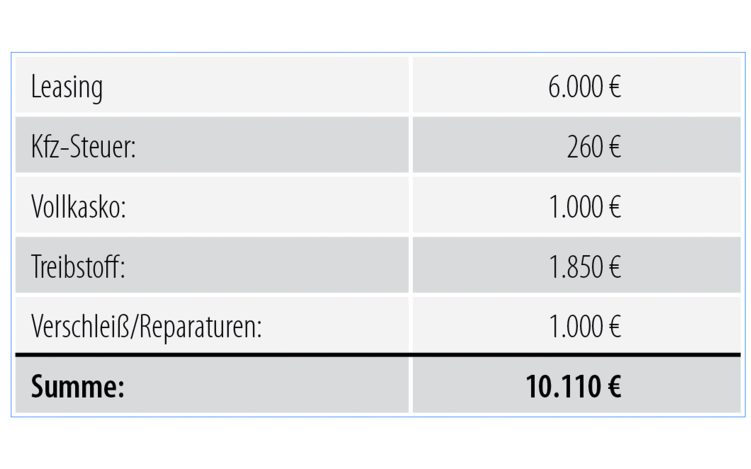

Betriebskosten PKW

In meinem Beispiel gehe ich von einem Leasingfahrzeug mit einem Bruttolistenpreis von 40.000 € aus. Die Arbeitnehmerin wohnt 5 km vom Betrieb entfernt und fährt jährlich durchschnittlich 25.000 km, davon

12.000 km betrieblich.

Dabei fallen durchschnittlich folgende jährliche Kosten an: Siehe Tabelle 1

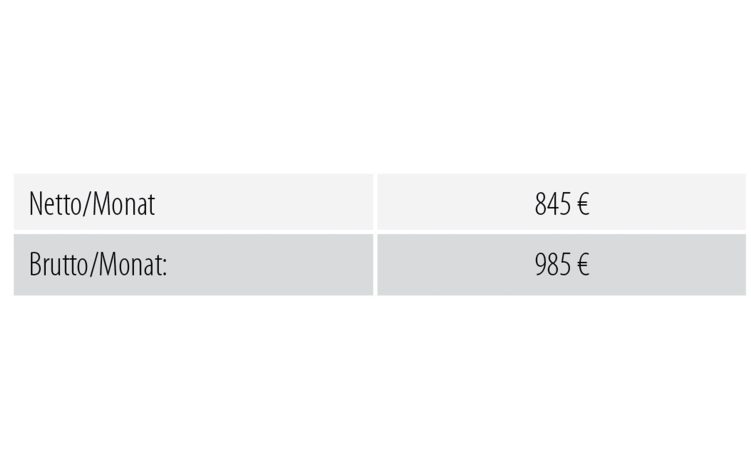

Der Arbeitgeber ist vorsteuerabzugsberechtigt, d.h. aus seiner Sicht sind die Netto-Beträge ohne Umsatzsteuer von Bedeutung, aus Sicht der Arbeitnehmerin die Brutto-

Beträge mit Umsatzsteuer. Siehe Tabelle 2

Das bedeutet: Wenn der Arbeitgeber den Wagen least, bezahlt er rund 845 € monatlich aus unversteuertem Einkommen.

Wenn die Arbeitnehmerin den Wagen least, bezahlt sie etwa 985 € monatlich aus versteuertem Einkommen.

Steuerliche Aspekte

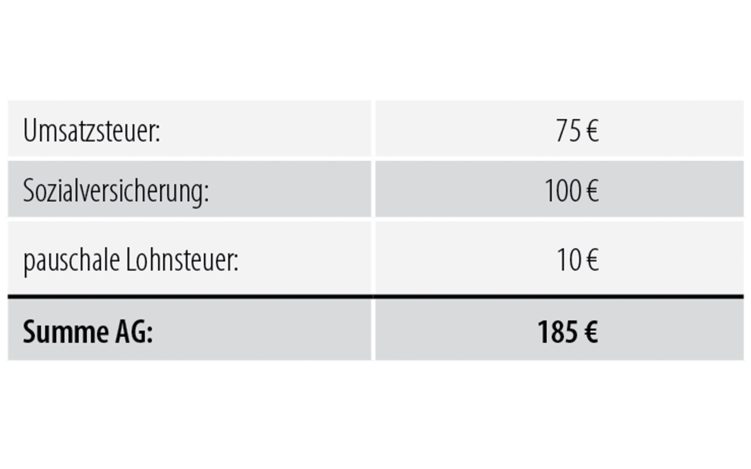

Durch die 1 %-Regelung entstehen für den Arbeitgeber zusätzlich monatlich folgende Steuern: Siehe Tabelle 4

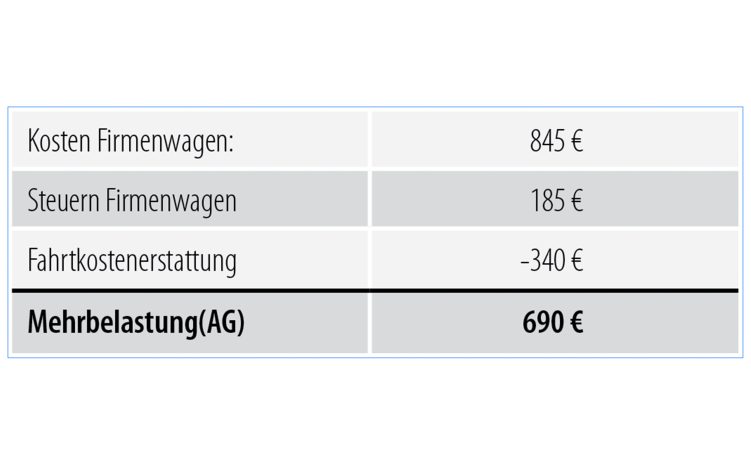

Verglichen mit einer Fahrtkostenerstattung ergibt sich aus Sicht des Arbeitgebers

folgende Situation: Siehe Tabelle 3

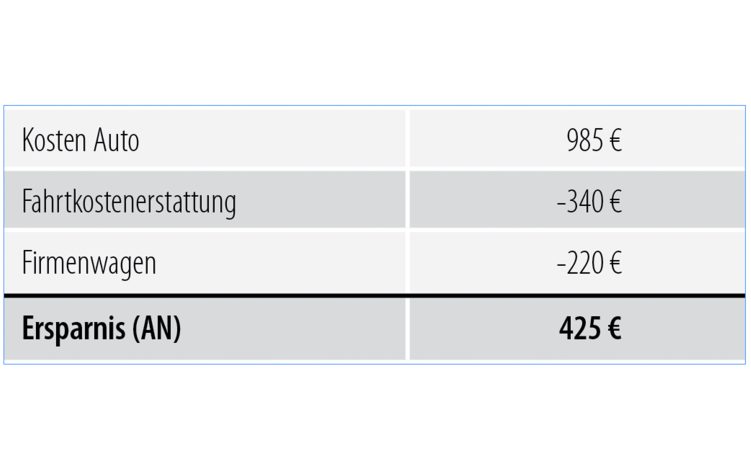

Anders sieht es aus Sicht der Arbeitnehmerin aus. Sie hat bei einem Bruttogehalt von 3.000 € für den Firmenwagen Abzüge in Höhe von etwa 220 € im Monat. Würde sie die Kosten des Autos in Höhe von 985 € selbst tragen und bekäme die Fahrtkosten von 340 € im Monat erstattet, ergäbe sich folgende Situation aus Sicht

der Arbeitnehmerin: Siehe Tabelle 5

Auf den ersten Blick ist das Ergebnis ernüchternd: Einer Mehrbelastung von 690€ im Monat beim Arbeitgeber steht eine Ersparnis bei der Arbeitnehmerin von 425 € gegenüber.

Aber die Mehrbelastung des Unternehmens betrifft sein unversteuertes Einkommen und die Ersparnis der Arbeitnehmerin ihr versteuertes Einkommen.

Um beide Beträge vergleichbar zu machen, müsste das Nettoeinkommen der Arbeitnehmerin um 425 € im Monat erhöht werden. Das sind brutto 890 € zuzüglich rund 195 € Lohnnebenkosten. Zusammen mit der Fahrtkostenerstattung von 340 €

ergeben sich 1.425 €.

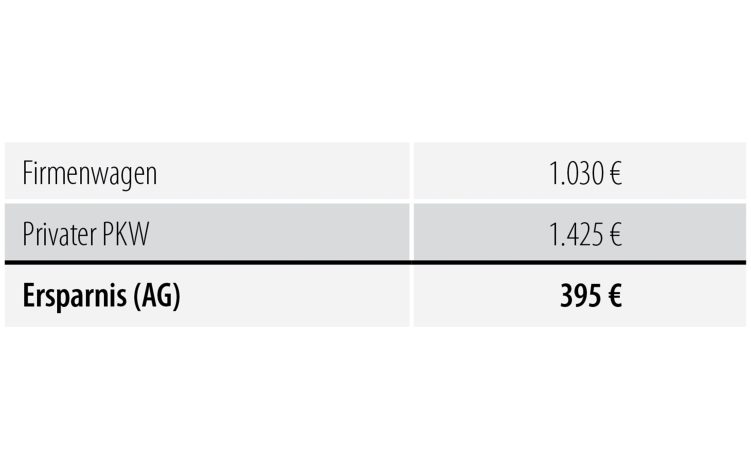

Wenn also die Situation so vergleichbar gemacht wird, dass die Arbeitnehmerin in beiden Fällen das gleiche Netto hat, sehen die Kosten für den Arbeitgeber ganz

anders aus: Siehe Tabelle 6

Eine Ersparnis von über einem Drittel klingt gut, trotzdem sind 1.030 € im Monat, bzw. 690 € mehr im Monat sehr viel Geld!

Anders herum gefragt: Von der Ersparnis soll die Arbeitnehmerin gerne profitieren, aber die Kosten für den Arbeitgeber sollen gesenkt werden.

Gestaltungsvarianten

Es gibt seit wenigen Jahren die Möglichkeit, dass die Arbeitnehmerin die Treibstoffkosten oder andere Kosten selber trägt und sich dadurch ihr Nettoabzug vom Lohn verringert. Solange diese Kosten weniger als 1 % des Bruttolistenpreises ausmachen und der Sachbezug unverändert bleibt, ergibt sich daraus für keine Seite eine Ersparnis – allenfalls ein erzieherischer Effekt bei erhöhtem Verwaltungsaufwand. Eine andere Variante besteht darin, den Firmenwagen (teilweise) über eine Gehaltsumwandlung zu finanzieren. Wenn der Arbeitgeber zusätzlich Sonderkonditionen beim Leasing oder der Versicherung erhält, kann die Firmenwagengestellung bei diesem Modell häufig so gestaltet werden, dass der Arbeitgeber keine zusätzlichen Kosten tragen muss und die Arbeitnehmerin trotzdem mehr Geld zur Verfügung hat als wenn sie den

Wagen privat finanziert.

Bitte besprechen Sie entsprechende Modelle vor der Durchführung mit Ihrem Steuerberater und ggf. einem Rechtsanwalt für Arbeitsrecht.

Förderung der Elektromobilität

Für Elektro- und extern aufladbare Hybridfahrzeuge, die im Zeitraum vom 01.01.2019 bis 31.12.2021 angeschafft oder erstmalig geleast worden sind, wird nur der halbe Bruttolistenpreis angesetzt. Voraussetzung ist, dass sie ein E-Kennzeichen haben. Das bedeutet, dass ein Plug-In Hybrid mit einem Bruttolistenpreis von 40.000 € zu den gleichen steuerlichen Abzügen beim Arbeitnehmer führt wie ein Benziner mit einem Bruttolistenpreis von 20.000 €. Beim Arbeitgeber ist die Situation komplizierter – insbesondere wird die Umsatzsteuer nicht halbiert. Das bedeutet: bei einem Bruttolistenpreis eines Hybridfahrzeugs von 40.000 € betragen unter sonst gleichen Umständen wie in meinem Beispiel die Kosten des Arbeitgebers für den Firmenwagen 55 € weniger als für einen Wagen mit konventionellem Antrieb – die Mehrbelastung beträgt 635 €. Wird der PKW viel auf Kurzstrecken eingesetzt, sinken durch den Hybridantrieb die Betriebskosten.

Für die Arbeitnehmerin halbiert sich die steuerliche Belastung auf 110 €, so dass aus ihrer Sicht der Firmenwagen finanziell sehr interessant ist.

Die Fahrtenbuchmethode

Werden bei einem professionellen elektronischen Fahrtenbuch die Kunden und Anlässe innerhalb von 7 Tagen ergänzt, wird es in der Regel von der Finanzverwaltung anerkannt. Aus unserer Erfahrung gilt als Faustregel: unter einer Fahrleistung von 20.000 km im Jahr lohnt es sich selten; bei mehr als 50.000 km im Jahr kann es wirtschaftlich interessant sein. Wichtig ist, dass durch ein Fahrtenbuch lediglich die Werte aus dem Bereich „steuerlichen Aspekte“ beeinflusst werden; die eigentlichen Kosten für das Auto steigen sogar geringfügig an.

Firmenwagen zur Mitarbeiterbindung

Dieses ist aus unserer Sicht der wichtigste Aspekt der Firmenwagengestellung: Da der ländliche Bereich wesentlich schlechter an öffentliche Verkehrsmittel angebunden ist als Großstädte, sind Autos weiterhin für die meisten Mitarbeiter wichtig.

Wenn der Arbeitnehmerin aus meinem Beispiel eine Gehaltserhöhung von 10 % gegeben wird, ist diese nach wenigen Monaten vergessen. Bekommt sie einen Hybrid- oder Elektrofirmenwagen, erinnert sie sich täglich an die Wertschätzung; im Zweifel wird sie im Freundeskreis auf das innovative Auto angesprochen – Sie sind in diesem Punkt ein attraktiver Arbeitgeber.

Nach unserer Erfahrung interessieren einen Arbeitnehmer die ganzen Berechnungen aus diesem Artikel nicht. Ihn interessiert nur ein Wert: Wieviel habe ich durch den Firmenwagen netto weniger? Eine Variante besteht darin, dass der Arbeitnehmer seine Arbeitszeit um x Stunden in der Woche erhöht – dafür bleibt sein Netto gleich. In den Folgejahren kann dann anstelle von Gehaltsanpassungen die Arbeitszeit bei gleichem Gehalt schrittweise reduziert werden.

Fazit

Firmenwagen können ein wichtiger Baustein bei der Mitarbeitergewinnung und -bindung sein. Bei der Auswahl eines Firmenwagens sollte das Unternehmen die Gesamtkosten berücksichtigen und nicht nur auf die Versteuerung achten. Beispielsweise kann es für einen Außendienstmitarbeiter, der 80.000 km im Jahr fährt, weiterhin die wirtschaftlichste Lösung sein, einen Diesel-PKW zu kaufen, während bei einer Laufleistung von 15.000 km im Jahr ein Hybridfahrzeug sowohl beim Image als auch aus Kostengesichtspunkten deutlich

überlegen ist.

Teilen:

Fotostrecke

Tabelle 1

Tabelle 2

Tabelle 3

Tabelle 4

Tabelle 5

Tabelle 6

Dr. Mischa Müller ist geschäftsführender Gesellschafter bei der Dr. Müller, Hufschmidt Steuerberatungsgesellschaft mbH und beantwortet Fragen gerne unter lohn@stb-straelen.de.