Was für Konzerne längst schon auf der Tagesordnung steht, wird bald auch für einen Großteil der kleinen und mittleren Unternehmen (KMU) keine Zukunftsmusik mehr sein: Die Rede ist von den neuen gesetzlichen Regelungen zur Nachhaltigkeitsberichterstattung, die der Mittelstand angesichts des hohen bürokratischen Aufwands, der damit einhergeht, mit gemischten Gefühlen aufgenommen hat. Größere Unternehmen mit mehr als 500 Mitarbeitern müssen bereits seit Jahren einen Nachhaltigkeitsbericht aufstellen und über die drei ESG-Verantwortungsbereiche Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung) berichten. Zusätzlich sind diese Unternehmen verpflichtet, den Anteil ihrer „grünen“ Umsatzerlöse, Investitionen und Betriebsausgaben entsprechend der EU-Taxonomie anzugeben. Anlass der steigenden regulatorischen Anforderungen ist das Ziel der EU, bis zum Jahr 2050 der erste klimaneutrale Wirtschaftsraum zu werden. Der neue EU-Standard zur Nachhaltigkeitsberichterstattung wird künftig auch viele Mittelständler zu einer nichtfinanziellen Berichterstattung zwingen, die die Darstellung des Anteils ökologischer sowie sozialer Umsätze, Investitionen und Betriebsausgaben umfasst.

EU-Taxonomie als Treiber für Nachhaltigkeitsmaßnahmen

Seit Anfang 2022 greift im Rahmen des Green Deals der Europäischen Union die EU-Taxonomie-Verordnung als zentrales Element des „Aktionsplans zur Finanzierung von nachhaltigem Wachstum“, der Kapitalflüsse in ökologisch nachhaltige Wirtschaftsaktivitäten lenken soll. Mit dem klimafreundlichen Umbau sämtlicher Wirtschaftssektoren soll letztlich eine deutliche Reduktion des CO2-Ausstoßes erreicht werden.

Die Taxonomie verfolgt das Ziel, ein EU-weites Klassifizierungssystem für die Bewertung ökologischer Nachhaltigkeit von wirtschaftlichen Aktivitäten zu etablieren. Auf diese Weise soll das Vertrauen bei Investoren gestärkt, die Attraktivität und Transparenz grüner Investitionen gesteigert sowie Anleger vor Greenwashing geschützt werden. Die Nachhaltigkeit wirtschaftlicher Aktivitäten wird damit zu einem Kriterium des Risikomanagements in der Finanzwirtschaft.

Gestaffelte Einführung der CSRD

Mit der im Januar 2023 in Kraft getretenen Corporate Sustainability Reporting Directive (CSRD), der EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen, wurde nun der Umfang der Unternehmen, die von den neuen Regularien betroffenen sind, erheblich erweitert.

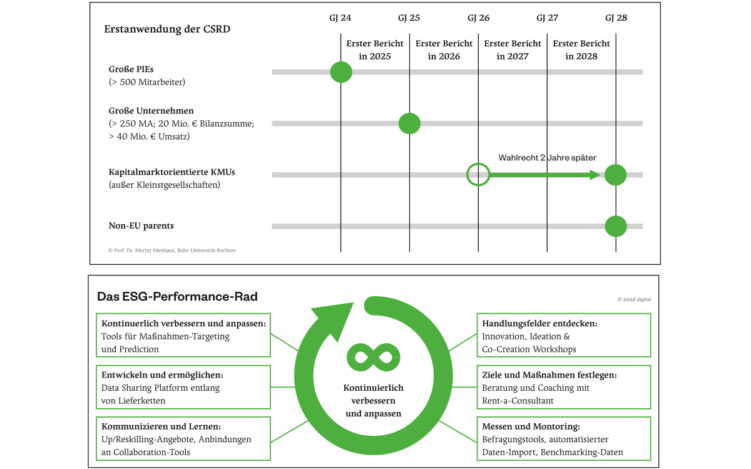

Zur Nachhaltigkeitsberichterstattung verpflichtet die CSRD innerhalb der EU alle großen kapitalmarktorientierten Unternehmen für Berichtszeiträume ab dem 1. Januar 2024. Als große Unternehmen gelten Betriebe, die zwei der folgenden Kriterien erfüllen: eine Bilanzsumme in Höhe von 20 Millionen Euro, einen Nettoumsatzerlös von über 40 Millionen Euro und die Beschäftigung von mehr als 250 Mitarbeitern. Für nicht kapitalmarktorientierte große Unternehmen gilt die Berichtspflicht in gleichem Sinne dann ab dem Jahr 2025. Kleine und mittelgroße Unternehmen fallen ab 2026 ebenfalls unter die Richtlinie, sofern sie kapitalmarktorientiert sind. In Summe sind in Deutschland von der Regelung circa 15.000 Unternehmen betroffen, die spätestens ab 2028 über Aspekte der Nachhaltigkeit berichten müssen.

Die neuen Regularien haben zur Folge, dass die betroffenen Unternehmen grundlegende Änderungen an ihren Prozessen zur Erstellung und Veröffentlichung von Nachhaltigkeitsinformationen vornehmen werden müssen. Dabei gilt es, sowohl eine vorausschauende als auch eine rückblickende Sicht einzunehmen. Zu berücksichtigen ist außerdem das Konzept der doppelten Wesentlichkeit, das sowohl die Auswirkungen der geschäftlichen Aktivitäten auf die Außenwelt, als auch die Auswirkungen der Außenwelt auf den Wertschöpfungsprozess des Unternehmens betrachtet.

Nachhaltigkeitsperformance wird immer wichtiger

Schon seit dem letzten Jahr ist das Thema Nachhaltigkeit omnipräsent und schlägt sich zunehmend auch in den Erwartungen an Unternehmen nieder. Das macht sich beispielsweise bei Auftragsvergaben bemerkbar. So wollen große Unternehmen häufig sehr genau wissen, wie nachhaltig ihre Zulieferer aufgestellt sind und wie deren CO2-Bilanz aussieht. Auch bei Ausschreibungen etwa im produzierenden Gewerbe wird der CO2-Fußabdruck als Kriterium immer relevanter. Viele KMU sind bislang „nur“ indirekt von den neuen Regelungen betroffen.

Doch die EU-Taxonomie-Verordnung zwingt Finanzinstitute auch dazu, die Entwicklung eines Betriebes nun noch detaillierter zu untersuchen, ehe sie einen Kredit vergeben. Das hat zur Folge, dass Kredite für Unternehmen jeder Größe zunehmend an Nachhaltigkeitskriterien geknüpft werden. Während eine Kreditvergabe an Unternehmen mit wenig nachhaltigen Geschäftsmodellen für Banken riskanter wird, können fortschrittliche Unternehmen mit positiven Nachhaltigkeitskennzahlen von attraktiven Finanzierungskonditionen profitieren.

EU-Taxonomie und CSRD bedeuten für KMU also nicht nur, dass diese die Nachhaltigkeit ihrer Aktivitäten proaktiv analysieren und steuern müssen, sondern machen es früher oder später auch erforderlich, das eigene ESG-Profil zu optimieren und darüber detailliert zu berichten.

Die Klärung der Fragen, wo man in Sachen ESG eigentlich steht und wie die Nachhaltigkeitsperformance zu dokumentieren ist, stellt insbesondere KMU vor große Herausforderungen. Allein der Aufwand für die Erstellung eines ESG-Profils ist für KMU immens, zumal es für diese Aufgabe in den meisten Betrieben dieser Größe keine klare Zuständigkeit gibt. Nicht zuletzt mangelt es derzeit noch erheblich an standardisierten Prozessen zur ESG-Datenerhebung als Grundlage für das Nachhaltigkeitsreporting.

Das Thema frühzeitig angehen

Die grüne Transformation der Wirtschaft hin zu mehr Nachhaltigkeit ist in vollem Gange. Speziell für den Mittelstand bedeuten die neuen Dokumentations- und Berichtspflichten jedoch zunächst einmal einen erheblichen Mehraufwand. Erste Studien und Umfragen haben ergeben, dass der Großteil der mittelständischen Unternehmen zwar erkannt hat, dass er sich der nachhaltigen Transformation stellen muss, hierfür allerdings noch keine konkrete Strategie ausgearbeitet hat.

Betriebe, die sich aktuell nur unzureichend mit dem Thema Nachhaltigkeit beschäftigen, laufen Gefahr, von den hohen regulatorischen Anforderungen überwältigt und im Wettbewerb abgehängt zu werden. Um dies zu vermeiden, sollten Unternehmen sich jetzt mit den Herausforderungen der Nachhaltigkeitsberichterstattung auseinandersetzen. Denn nachhaltiges Wirtschaften wird immer wichtiger für das eigene Image und somit auch für den Unternehmenserfolg.

Unternehmen, die die grüne Transformation mit einer ganzheitlichen Strategie angehen und die Kontrolle über die Nachhaltigkeitsperformance ihres Betriebes haben, stärken dadurch nicht nur die eigene Wettbewerbsfähigkeit und ihr Employer Branding, sondern sie verbessern damit auch ihre Verhandlungsposition mit Kreditgebern und investieren in die Zukunft.

Teilen:

Fotostrecke

(© deagreez − stock.adobe.com)