Der Begriff “Fintech“ ist äußerst heterogen, was es erschwert, seine Rolle im Mittelstand greifbar zu machen. Neue Fintech-Startups mit je anderer Gewichtung schießen derzeit wie Pilze aus dem Boden. Zwei Entwicklungen sollen im Folgenden näher betrachtet werden: das Online-Payment in all seinen Facetten und Fintech als innovatives Finanzierungsalternative zur Hausbank.

Rechnung ist Vorreiter

Im stationären Handel spielt Online-Payment nach wie vor keine entscheidende Rolle. 52,4 Prozent des Umsatzes wird nach einer Studie des EHI Retail Institute dort noch in bar eingenommen, 44,5 Prozent über Kartenzahlung. Die Rubrik “Sonstige“ “ gemeint sind hier u.a. auch die neuen Fintech-Produkte “ nimmt nur 0,6 Prozent ein. Das mobile Zahlen steckt also, trotz der Möglichkeiten, noch in den Kinderschuhen.

Anders sieht es, verständlicherweise, beim Online-Handel aus. Wie drastisch sich ein gutes Online-Payment-Portfolio auswirken kann, zeigt die Studie “Erfolgsfaktor Payment“ von ibi research. Demnach sinkt die Zahl der Kaufabbrüche tendenziell mit zunehmender Anzahl an Zahlungsverfahren. Wer beispielsweise nur Vorkasse anbietet, muss mit einer Abbruchquote von 88 Prozent rechnen. Anbieter, die eine Vielzahl von Verfahren anbieten (Vorkasse, PayPal, Rechnung, Kreditkarte, Sofort Überweisung und Lastschrift) haben hingegen nur eine Abbruchquote von einem Prozent. Dazwischen gibt es eine Vielzahl von Möglichkeiten mit abnehmender Abbruchquote (mit Vorkasse und PayPal liegt die Abbruchquote beispielsweise bei 33 Prozent). Trotz allem bleibt nach Ergebnissen der European Economic Community die Rechnung im Online-Handel auf Platz eins: 40,2 Prozent der Konsumenten nennen sie als liebstes Verfahren, bei 84,4 Prozent ist sie unter den Top-Fünf-Verfahren. PayPal liegt mit 29,2 Prozent bzw. 71 Prozent auf Platz zwei. Die Lastschrift wurde mit 53,5 Prozent unter die Top-Fünf-Zahlungsmethoden gewählt und belegt damit Platz drei. Vorn bleibt also ein Offline-Verfahren. Auch eine Erhebung der Deutschen Bundesbank zeigt im Jahr 2014 ein ähnliches Verhalten. 56 Prozent zahlen am liebsten per Überweisung nach der Lieferung (also auf Rechnung), 55 Prozent über ein Internet-Bezahlverfahren (eine Mehrfachnennung war möglich). Bei den Internet-Bezahlverfahren erfreut sich PayPal der größten Beliebtheit (mit 88 Prozent), gefolgt von Sofort Überweisung (23 Prozent) und Giropay (drei Prozent). Daraus lässt sich schließen: Auch für Mittelständler wird die Online-Zahlungsmethode immer essentieller.

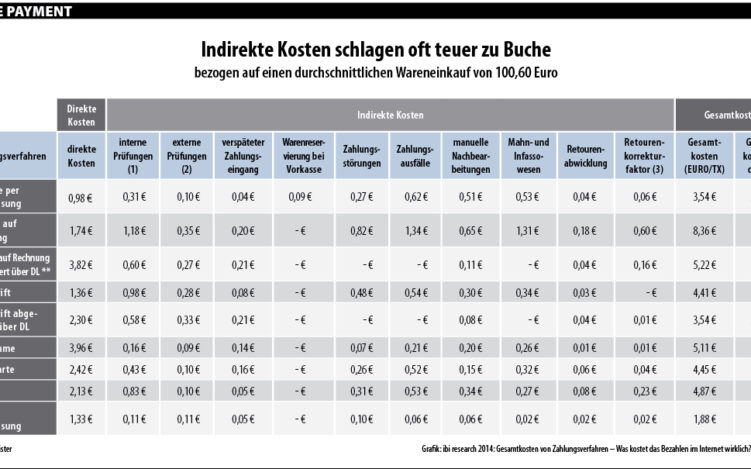

Gründe, nicht mehr Verfahren mit in das Portfolio zu nehmen, gibt es viele. Nach einer Studie von ibi research zu Gesamtkosten von Zahlungsverfahren sind die Kosten eines Zahlverfahrens jedoch das hauptsächliche Anforderungskriterium. Im Blick haben die Händler dabei allerdings meist nur die direkten Kosten. Auf die indirekten Kosten, die etwa durch Prüfungen, Zahlungsausfälle oder Retourenabwicklungen entstehen, achten Online-Händler seltener. Das heißt konkret: Auch wenn die Zahlung auf Rechnung bei einem durchschnittlichen Wareneinkauf von 100,60 Euro lediglich 1,74 Euro an direkten Kosten verursacht, schlägt, verrechnet man alle indirekten Kosten, die Zahlung auf Rechnung final mit 8,36 Euro zu Buche. Im Vergleich: PayPal kostet zwar direkt 2,13 Euro für denselben Einkaufswert, verursacht aber inklusive indirekter Kosten nur einen Aufwand von 4,87 Euro. Am günstigsten ist die Sofort Überweisung mit Kosten von insgesamt 1,88 Euro. De facto können Fintech-Verfahren also deutlich günstiger sein als bewährte Nicht-Online-Verfahren, zieht der Händler auch indirekte Kosten hinzu.

Kredite sind noch Offline-Sache

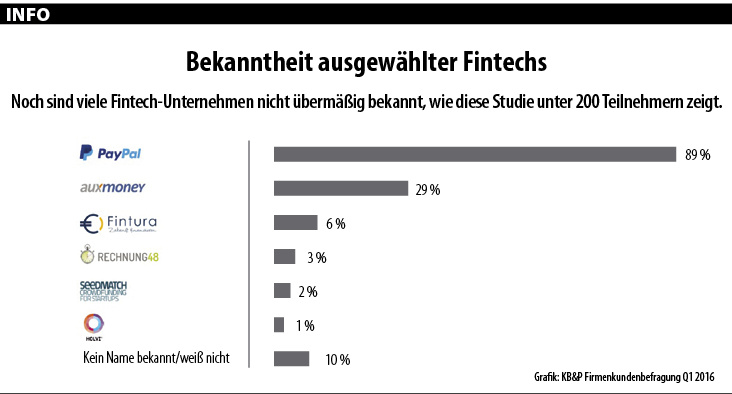

Was den Fintech-Markt im Online-Payment angeht, lässt sich so leicht nicht auf den Online-Kreditmarkt übertragen. Hier fehlt es vor allem noch an Bekanntheit der alternativen Kreditmöglichkeiten. Die Firmenkundenbefragung der Unternehmensberatung Kampmann, Berg & Partner spricht davon, dass gerade einmal 15 Prozent der Firmenkunden Fintechs kennen. Auch hier belegt PayPal mit großem Abstand den ersten Platz (89 Prozent der 200 Befragten kannten den Anbieter). Der Kreditgeber auxmoney kommt auf nur 29 Prozent. Deutlich positiver sieht der Finanzierungsmonitor der Firma Creditshelf die Lage. Zwei Drittel der Befragten aus dem Mittelstand (64 Prozent) wussten von der Möglichkeit, Betriebsmittelkredite über Anbieter einer Online-Plattform aufzunehmen. Für die Bekanntheit verantwortlich zeichnen sich Online-Medien (64 Prozent), Zeitungen und Zeitschriften (30 Prozent) und sogar die Hausbanken (28 Prozent). 78 Prozent der Teilnehmer beantworteten die Frage, ob sie sich vorstellen könnten, künftig Betriebsmittelkredite über eine Online-Plattform abzuschließen, wenn das unkomplizierter sei, mit “eher ja“ oder “ja“. Damit bleibt die Quote im Vergleich zum Vorjahr (76 Prozent) nahezu identisch. Bei den Mittelständlern habe man laut Daniel Bartsch von Creditshelf “nur einen kleinen Anteil am gesamten Kreditmarkt“. Ist-Zahlen dazu wurden beim aktuellen Finanzierungsmonitor nicht erhoben. Die Tendenz ist jedoch steigend: “Wir gehen davon aus, dass im Jahr 2025 zehn Prozent der Kredite von Mittelständlern über Fintech abgewickelt werden“, so Bartsch.

Kleine Mittelständler profitieren

Interessant sei das Fintech-Geschäft auf Kreditnehmerseite laut Thorsten Seeger, Geschäftsführer von Funding Circle Deutschland, vor allem für kleinere Unternehmen bis 10 Millionen Euro Umsatz. Bei Funding Circle werden Kredite bis 250.000 Euro vergeben. Für größere Mittelständler bleiben Banken also die bestehende Finanzierungsquelle. Anders stellt es sich auf der Investorenseite dar: “Bei uns investieren viele große Mittelständler“, so der Geschäftsführer. Als Anleger könnten diese beispielsweise Strafzahlungen von Banken wegen zu hoher Anlagen umgehen.

Dessen ungeachtet sieht Seeger noch deutliches Wachstumspotential im Fintech-Markt: “In den nächsten fünf bis sieben Jahren werden wir etwa 20 bis 50 Mal so groß sein wie jetzt.“ Noch sei die Bekanntheit von Online-Plattformen wie Funding Circle bei Mittelständlern aber gering, hier gebe es noch viel Arbeit zu tun. Einer der Pioniere, die schon früh die Vorteile des Fintech-Markts entdeckt haben, ist Dietmar Schadow, Geschäftsführer von Schadow Reifenservice. Mit vier Mitarbeitern gehört sein Betrieb zu den kleineren Unternehmen, für die Fintech optimal geeignet ist. Um seine Lagerkapazität zu erhöhen und neue Maschinen zu kaufen, benötigte er einen Kredit über 40.000 Euro. Nachdem er bei zwei Banken abgewiesen worden war, wendete er sich an Funding Circle. Keine vier Wochen dauerte es, bis er das Geld hatte: “Ich bin absolut zufrieden“, sagt der Berliner. Fünf Jahre hat er, um die Summe abzubezahlen. “Ich würde das wieder machen“, ist er über- zeugt.

Nathanael Ullmann | redaktion@regiomanager.de

Teilen:

Fotostrecke